Nasıl kullanılır

Kelly Kriteri Hesaplama, yatırımın oranlarını ve getirilerini bildiğinizde, tekrarlanan yatırımlarda maksimum getiri için en uygun yatırım boyutunu bulmaya yönelik bir araçtır.

- Kazanma ihtimalini : Yatırımdan kar elde etme olasılığını girin.

- Kazanırken beklenen kazanç : Beklenen getiri oranını girin. Örneğin, 100 yatırım yaparsanız ve 10 alırsanız, getiri oranı %10'dur.

- Kaybederken Beklenen Kayıp : Beklenen kayıp oranını girin. Örneğin, 100 yatırır ve 10 kaybederseniz, kayıp oranı %10'dur.

Optimum yatırım oranı, sermaye için ideal yatırım oranı anlamına gelir. Örneğin, %50 ise ideal olarak her seferinde sermayenizin %50'sini yatırmalısınız. Öte yandan, %100 veya daha fazlası, kaldıraçlı yatırım anlamına gelir.

Kelly Kriteri nedir?

Kelly Kriteri, tekrar tekrar para yatırırken en iyi getiriyi elde etmek için teorik bir formüldür. Bir yatırımı Kelly Kriterine göre boyutlandırmak teorik olarak en iyi sonuçları verebilir.

Riskler

Kelly Kriteri, bir yatırım getirisinin olasılığını ve büyüklüğünü açıkça gerektirir. Ancak, gerçek dünya yatırımlarında bunu tam olarak tahmin etmek imkansızdır. Kelly Kriteri, olasılıktaki küçük bir değişikliğin bile bir yatırımın boyutunu önemli ölçüde değiştirebilmesidir. Bu nedenle, yalnızca Kelly Kriterini temel alarak bir yatırım kararı vermemelisiniz.

Kelly Kriteri'nin kullanışlılığı

Kelly kriterinin faydası, yatırım yaptığınız varlık ne kadar değişkense, onu o kadar küçültmeniz gerektiğini göstermesidir. Örneğin, aynı kar/zarar oranına sahip olsanız bile, [Galibiyet: +%20, Kayıp: -%10]'ya yatırım yaparsanız, optimal sonuçlara ulaşmak için yatırım miktarını [Galibiyet: +%10, Kayıp: -%5]'ye kıyasla yarı yarıya azaltmanız gerekir.

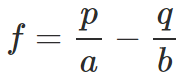

Kelly Kriter Formülü

- f : Optimum yatırım oranı

- p : Kazanma ihtimalini

- q : Kaybetme ihtimalini (q = 1-p)

- a : Kaybederken Beklenen Kayıp

- b : Kazanırken beklenen kazanç